Humle Fonder - December 2021 - vilket börsår!

Vem hade trott i början av 2021 att vi skulle få ett sådant galet börsår som det blev. Stockholmsbörsens breda index slutade upp +39,3 procent och börsen tappade endast under en månad, september, när räntehicka, vinstvarningar och en sektorrotation förstörde börspartyt tillfälligt.

Vi har under året varit med om en återöppning när de globala vaccinationsprogrammen började bita under inledningen av året. En återöppning som tog marknaden på sängen och vi fick under första halvåret starka rapporter från bolagen, stödda av en stark efterfrågan i kombination med fortsatt låga kostnader i efterdyningarna av pandemiåret 2020.

Inflation och räntor har också varit ett genomgående tema där vi under året fått se de långa räntorna dra iväg vid ett par tillfällen vilket fått till följd att marknaden skiftat fokus från tillväxtorienterade bolag till värdebolag. Trots att den amerikanska räntan under året gått från nivåer runt 0,9% till cirka 1,5%, i slutet av året, är en av de vinnande sektorerna på Stockholmsbörsen under 2021 fastighetsbolagen.

Riskviljan har det alltså inte varit något fel på. Marknaden för nyintroduktioner och riktade kapitalanskaffningar nådde rekordnivåer. Under året har Stockholmsbörsen och First North fått bekanta sig med 110 nya bolag, även om marknaden svalnade av under senare delen av året. Det är såklart en otrolig skillnad i avkastning mellan det bästa och det sämsta IPO bolaget men det är intressant att se att jämfört med småbolagsindex har medianbolaget inte levererat någon positiv avkastning under 2021. Detta även om du antar att du fick full tilldelning och fick möjlighet att dra nytta av första handelsdagseffekten.

För bolagens räkning har senare delen av året kantats av effekter av komponentbrist drivet av fortsatta störningar i den globala logistik-kedjan. Ökande priser på råmaterial och komponenter och stigande fraktpriser har ställt till det för bolag som inte har en tillräckligt stark marknadsposition eller unikitet i sina produkter för att kunna höja sina priser för att kompensera.

Tjusningen med börsen är att det finns så mycket bolag därute och att det alltid går att hitta bolag som växer oavsett om räntan går upp, inflationen är på väg upp, den globala konjunkturen viker. Det finns alltid bolag som har kraften att växa antingen genom att man verkar inom en strukturell tillväxtnisch eller om man kan addera meningsfullt vinstbidrag via förvärv.

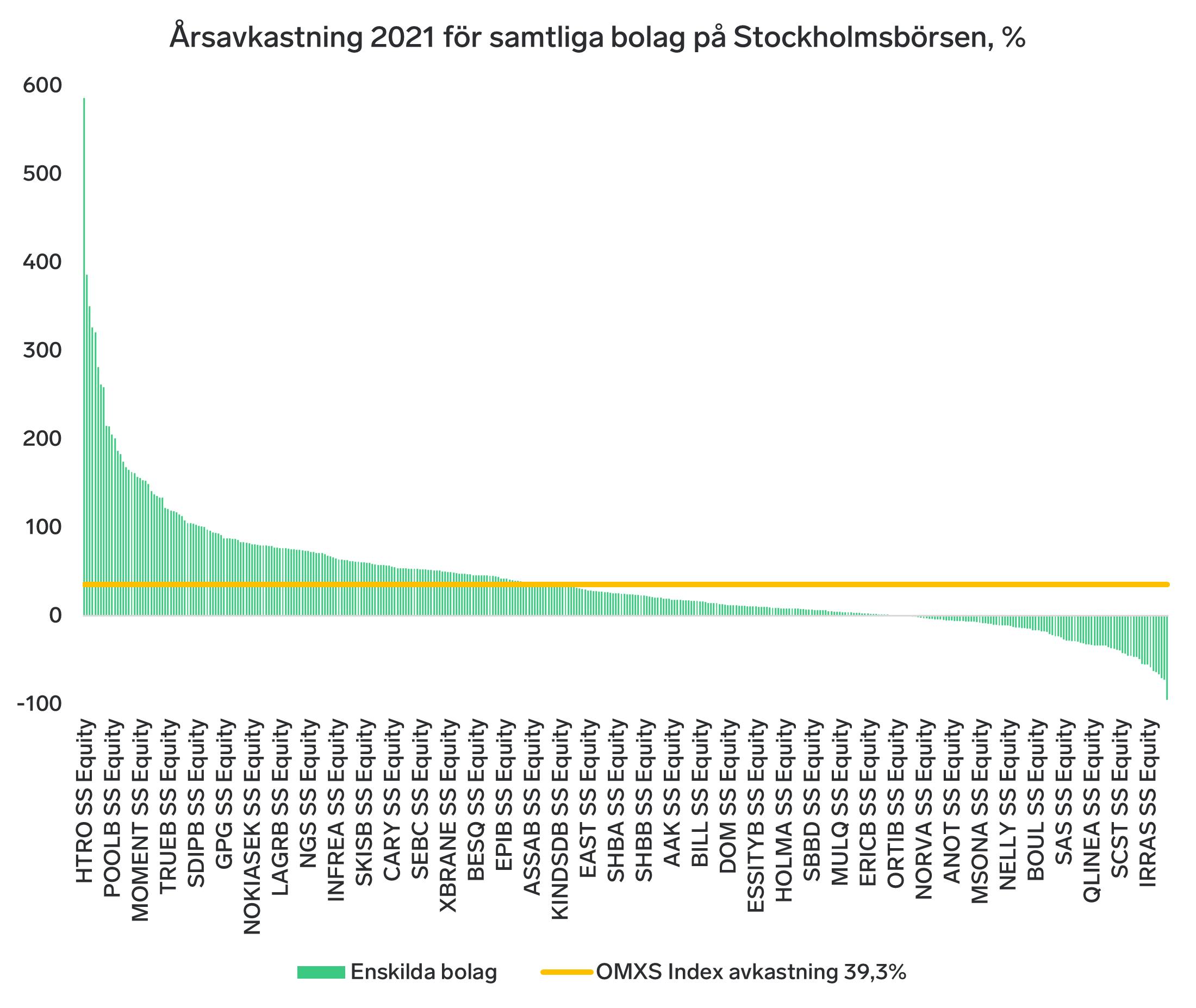

Kom ihåg att en indexavkastning bara är en sammanvägt genomsnitt av avkastningen för alla bolag i index. Stockholmsbörsen avkastade +35,6 procent förra året och förra året var det som alltid många bolag som väsentligt överavkastade jämfört med denna sammanvägda genomsnittssiffra.

Hur kommer 2022 att bli på börsen? Vi lämnar ett fantastiskt börsår bakom oss och det finns som alltid risker där ute men också möjligheter för bolagen. Jag gör aldrig några framåtblickande gissningar vart marknaden skall ta vägen på ett års sikt. Det jag vet är att vinsttillväxt spelar roll och att bolag som har förutsättningar att växa sina vinster bättre än marknaden över tid tenderar att leverera överavkastning. Det enda jag vet är att under 2022 kommer det också att finnas bolag som överavkastar jämfört med den sammanvägda indexsiffran för året 2022 oavsett om den siffran är +20, -20, 0 eller +4,73 procent.

Petter Löfqvist, ansvarig förvaltare

Marknaden

Styrkan från november fortsatte in i december och Stockholmsbörsens breda index (OMXS-Index) steg +5,1 procent och stängde på all-time high. Småbolagen (CSX Index Sweden) utvecklades svagare och avkastade +3,1 procent. De stora bolagen utvecklades starkare än småbolagen drivet framförallt av stark utveckling för verkstadssektorn.

Månadens bolag

Ett bolag som återfinns i båda våra portföljer är Trelleborg. Ett bolag som man kan fråga sig om det verkligen lever upp till devisen långsiktig kvalitativ vinsttillväxt, med stor cyklisk exponering. Bolaget är en global ledare inom polymera produkter med fokus på vibrationsdämpning, tätning och skydd. Bolaget levererar sina produkter till olika typer av tillverkande industrier. Bolagets stjärna är Sealing Solutions, en division som levererar tätningsprodukter till framförallt allmänindustri, bilindustrin och till flygindustrin. Produkterna de levererar är väldigt viktiga för funktion och säkerhet hos slutprodukten hos kunden men står för en väldigt liten kostnad i förhållande till totalkostnaden.

Bolagets övriga divisioner är Industrial Solutions och Wheel Systems. Där Wheel Systems levererar jordbruksdäck. En verksamhet som under månaden varit föremål för spekulationer om en försäljning där bolaget i mellandagarna bekräftade att sådana diskussioner pågår.

Detta är ett cykliskt bolag som är inne i en fas likt en ompositionering, där bolaget identifierat mindre verksamheter som satts upp på försäljningslistan. Nytt för marknaden under månaden är att även en hel division som Wheel Systems skulle kunna vara uppe för diskussion om försäljning.

Detta sätter bolaget i en ny dager. Bolaget värderas med en låg multipel jämfört med verkstadssektorn i stort och man skulle teoretiskt kunna sätta en värderingmultipel som är väsentligt högre an gruppens värdering för ett Sealing Solutions. Menar bolaget allvar med sin renodling och att vi får se steg tas för denna renodling borde man kunna få en uppvärdering av aktien och där Sealing Solutions med sina >20% marginaler och starka globala positioner står för en mer spännande tillväxtprofil än vad Trelleborg gör idag.

Humle Fonder

Humle Småbolagsfond

Fonden har under månaden stigit +3,1 procent och fonden utvecklades i linje med jämförelseindex som också steg +3,1 procent, fonden stängde året 2021 med en avkastning om +59,8 procent. Under samma period avkastade vårt jämförelseindex +36,4 procent och vi har således lyckats skapa en överavkastning om 23,4 procent.

Starkast kursutveckling i portföljen i december stod nyförvärvet Alcadon för med en uppgång på 26% under månaden. Starkast bidrag till den totalavkastningen i portföljen kommer från Addlife, Addnode och Troax. De största negativa bidragen kom från Trianon, K2A och Chemometec.

24Sevenoffice har under månaden fått lämna portföljen och vi hälsar Alcadon välkommen till portföljen.

Summerar vi perioden sedan 1 februari, då vi tog över förvaltningen kan vi konstatera att starkast kursutveckling står Hexatronic för med en uppgång på 420%, följt av NP3 fastigheter som stigit 188% sedan vi köpte in bolaget till portföljen. Starkast bidrag till totalavkastningen kommer från Hexatronic, Bufab och NP3, medan det som inte riktigt gått vår väg är Bonesupport, 24Sevenoffice och Atvexa.

Under året har vi genomfört stora förändringar i portföljen framförallt för att anpassa portföljen till vår förvaltningsfilosofi. Vi har fått se 20 bolag lämna portföljen under året till förmån för 20 nya bolag som passar bättre enligt vårt sätt att investera i bolag. Förändringarna har betalt sig. 80% av de bolag vi köpt in har bidragit till att vi har slagit benchmark och av de bolag vi sålt så har 50% varit rätt beslut. Totalt sätt mer rätt än fel och förändringarna har bidragit till den överavkastning vi genererat under året.

Läs månadsrapport för Humle Småbolagsfond här.

Humle Sverigefond

Fonden har under månaden stigit +4,1 procent. Under samma period var värdeutvecklingen för fondens jämförelseindex upp +5,1 procent. Sedan årsskiftet har fonden stigit +42,2 procent jämfört med +39,3 procent för jämförelseindex och har således också lyckats skapa en överavkastning om 2,9 procent.

Starkast kursutveckling i portföljen stod Trelleborg för, som steg +15,5%. Bolaget bekräftade under månaden efter ett handelsstopp att bolaget för diskussioner att sälja affärsområdet Trelleborg Wheel Systems. Starkast bidrag till den totalavkastningen i portföljen kommer Atlas Copco, Investor och Trelleborg. De största negativa bidragen kom från Sagax, SEB och Balder.

Läs månadsrapport för Humle Sverigefond här.

Vill du följa vårt månadsbrev på mail? Skriv till info@humlefonder.se

Har ni några frågor eller vill träffa hos, är ni hjärtligt välkomna att höra av er.

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondens faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.

Bolaget

Information

Fonder

Följ oss

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondernas faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.