Humle Fonder april 2022 – Ceteris Paribus?

Marknaden tog ännu ett steg ner under april. Marknaden är kortsiktig och rädd och vågar inte dra ut blicken längre än nästa FED-möte, nästa inflationssiffra eller nästa arbetsmarknadsstatistiksiffra.

Vi är inne i en riktig top-down marknad där makro och omvärld övertrumfar vad som händer i bolagen. Vilka bolag gynnas av en stigande inflation, Ceteris Paribus (”allt annat lika”)? I vilka bolag finns det risker utifrån balansräkningen, allt annat lika? Vilka bolag har problem med försörjningskedjor, allt annat lika? Vilka bolag drabbas av sanktioner och har en Rysslandsexponering som ställer till det, allt annat lika?

I denna typ av miljö drar marknaden alla bolag i en sektor över en kam. Alla fastighetsbolag ska ner på högre ränta. Alla finansrelaterade bolag med positiva räntenetton ska upp. Alla energirelaterade bolag ska upp på skenande gaspriser. Alla snabbväxande bolag med lite högre multiplar ska ner på högre diskonteringsräntor.

Jag tror inte riktigt på allt annat lika. Det är uppenbart så att omvärlden har förändrats, med högre räntenivåer, inflation, krig, komponentbrist och oro inför en kommande avmattning. Bolagsledningar vi träffar går generellt till jobbet varje dag för att göra det absolut bästa för sitt bolag. Ingen kan ha en bättre eller sämre gissning vart räntor, inflation, krig, etc, ska ta vägen, men de kan ha en bild hur de ska anpassa sitt bolag utifrån vad deras kunder, leverantörer och slutmarknader säger. Bolagen anpassar sig till denna nya miljö. Därför är det orimligt att, som marknaden gör, dra alla bolag över en kam.

Vi är nu igenom rapportsäsongen för Q1 och man kan igen konstatera att de bolag som har goda möjligheter att föra över ökande råvaru- och komponentkostnader på slutkund fortsätter göra det bra. Bolagen bygger generellt lager av komponenter för att kunna se till att kunna leverera på kunders efterfrågan. Digitala affärsmodeller fortsätter generellt att utvecklas väl tillväxtmässigt. Trots detta har vi sett stora kursreaktioner uppåt, men oftare nedåt i samband med rapporter. Kortsiktigheten hos marknaden gör att man letar efter minsta tecken på svaghet, en för stor lageruppbyggnad, för stora satsningar på att anställa säljare, fel kvalitet i orderingången, eller kommunikation om att osäkerheten är hög därute.

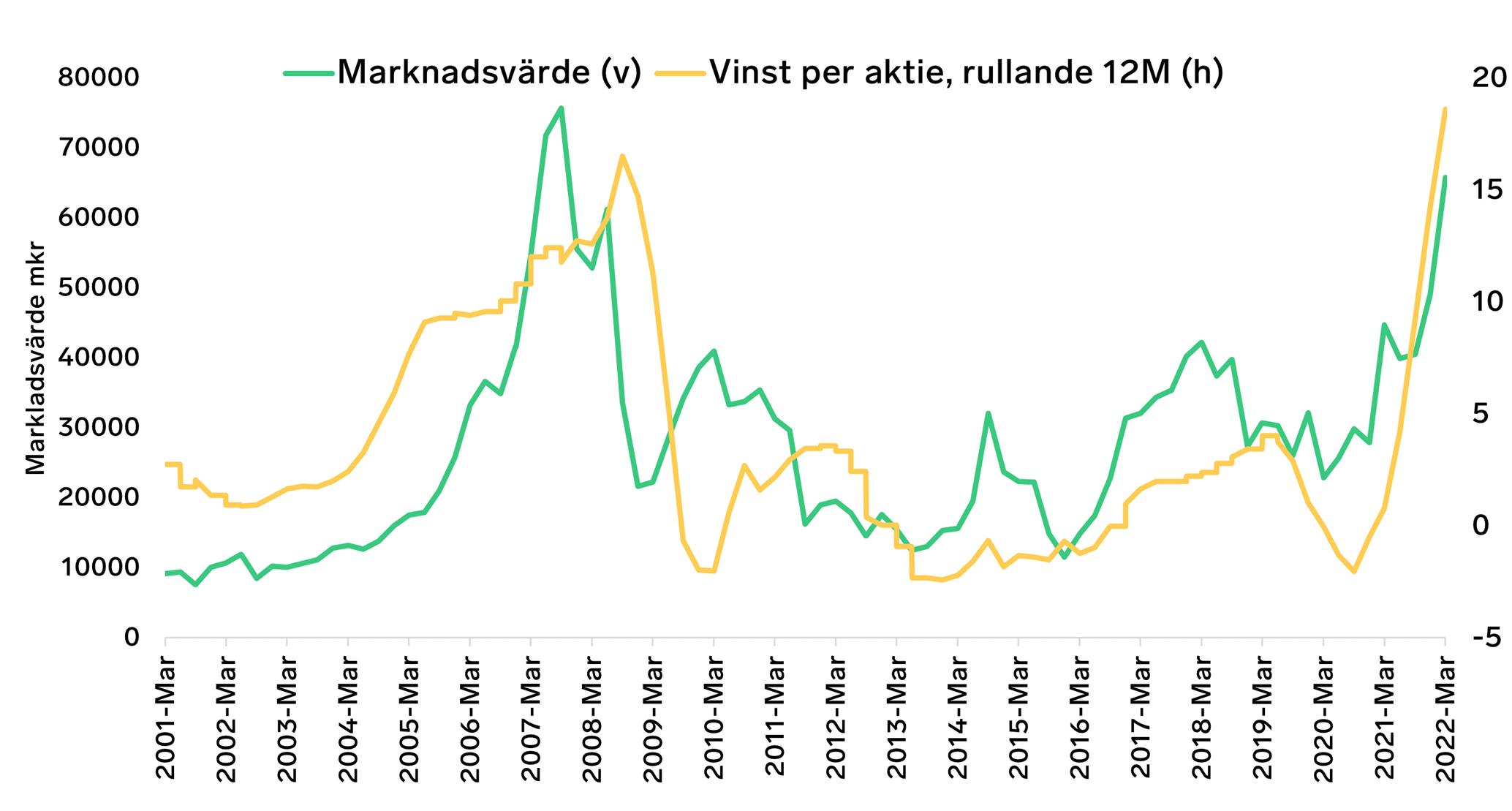

Fokus i portföljerna är att förstå om någon av omvärldsförändringarna får oss att se på de långsiktiga investeringscasen annorlunda. Vi tror fortfarande att vinsttillväxt och aktiekurser på lång sikt kommer att hänga ihop – som det har gjort i historien. Vilket håll tror du SSAB’s vinster tagit ett år från nu om du tittar i bilden nedan (grön kurva)?

Källa: Bloomberg

Petter Löfqvist, ansvarig förvaltare

Marknaden

Återhämtningen vi såg under mars raderades snabbt ut under april drivet av samma teman som vi sett under hela året; inflation, räntor, geopolitisk oro och såklart kriget i Ukraina. Rapporterna för Q1 som trillade in under kvartalet andas försiktighet vad gäller kommentarer framåt samtidigt som bolag med möjlighet att föra över priser på sina kunder gynnats. Prisreaktioner på rapporterna har varit väldigt blandad och vi har sett stora slag. Bolag med höga förväntningspremier i värderingsmultiplarna har sett kurser komma ned rejält på minsta tveksamhet i rapporterna.

Stockholmsbörsens breda index (OMXSGI Index) föll med 3,8 procent och efter den svaga utvecklingen under januari och februari har index sedan årsskiftet avkastat minus 17,0 procent. Småbolagen (CSX Index Sweden) utvecklades ännu svagare och avkastade minus 5,0 procent och har sedan årsskiftet avkastat minus 20,4 procent.

Månadens bolag

Ett bolag som vi tog in till portföljen under hösten är Addnode. Bolaget är en investering på temat digitalisering. Addnode består av ett 20-tal bolag som erbjuder digitaliseringstjänster och mjukvara till företagskunder i Norden och Västeuropa. Bolaget verkar inom tre divisioner.

Bolaget har en lång historik av att göra selektiva förvärv som integreras i gruppen och man har varit duktiga över tid att hitta synergier och ökade affärsmöjligheter.

Genom Addnode ser vi att man inte tar någon specifik produktrisk utan det är snarare en exponering mot en generell digitalisering av specifika branscher.

Aktien har inte varit immun mot börsnedgången 2022 men är ”bara” ner ca 6% (per sista april) i en småbolagsmarknad som är ner dryga 21% (CSX Index Sweden). Här har vi ett bolag som inte påverkas av räntor (Nettoskuld / EBITDA <1x), råvaruinflation, komponentbrist eller exponering mot Ryssland. Bolaget rapporterade en solid rapport för Q1 där bolaget växte 28% (varav 11% organiskt) och fortsatte expandera sin vinstmarginal. Samtidigt har man under kvartalet presenterat tre förvärv som på årsbasis adderar cirka 1.2 miljarder i försäljning vilket kommer att addera cirka 25-30% försäljningstillväxt jämfört med 2021 års nivå.

Ett välskött bolag där man kan ha föresatsen att bolaget under kommande 3-5 år kommer att ha bra förutsättningar att fortsätta leverera vinsttillväxt.

Humle Fonder

Humle Småbolagsfond

Under april månad har fondens värde minskat med 7,4 procent och fondens jämförelseindex (CSX Index Sweden) tappade med 5,0 procent. De senaste tolv månaderna har fondens värde ökat med 2,4 procent och jämförelseindex minskat 6,1 procent.

Generellt har det varit breda fall i småbolagsmarknaden och vi har sett stora kursrörelser på rapporter. Bästa sektorer är Råvaror och Energibolag, medan den svaga räntan och överraskande inflation straffat Fastigheter, Hälsovård och Kommunikationstjänster.

Starkast kursutveckling i portföljen i april stod Hexatronic för med en uppgång på +12 procent. Starkast bidrag till den totala avkastningen i portföljen kommer från Hexatronic, Addnode och Trelleborg. De största negativa bidragen kom från QT Group, Addlife och Trianon.

Vi har under månaden tagit farväl av Dometic som har fått lämna portföljen. Vi hälsar samtidigt Oneflow välkommen in.

Läs månadsrapport för Humle Småbolagsfond här.

Humle Sverigefond

Under april månad har fondens värde minskat med 4,6 procent och fondens jämförelseindex (SIXPRX Index) tappade med 3,9 procent. De senaste tolv månaderna har fondens värde minskat med 0,5 procent och fondens jämförelseindex minskat med 3,6 procent.

Starkast kursutveckling i portföljen i april stod Essity för med en uppgång på 17 procent. Starkast bidrag till totalavkastningen i portföljen kommer från Essity, SEB och SCA. De största negativa bidragen kom från Balder, Alfa Laval och Addlife.

Läs månadsrapport för Humle Sverigefond här.

Vill du följa vårt månadsbrev på mail? Skriv till info@humlefonder.se

Har ni några frågor eller vill träffa hos, är ni hjärtligt välkomna att höra av er.

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondens faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.

Bolaget

Information

Fonder

Följ oss

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondernas faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.