Humle Fonder juni 2022 – dags för trevlig sommar!

När man tittar tillbaka på aktiemarknadens första halvår 2022 kommer man såklart framförallt att tänka på Rysslands invasion av Ukraina. En oprovocerad och meningslös provokation som skapat ett enormt lidande för Ukrainas befolkning.

Cyniskt nog var marknadens fokus på kriget i Ukraina väldigt kort och börsen ställde snabbt om från krigsfokus till årets favoritteman inflation, räntor, centralbankspolitik, nya covidnedstängningar i Kina, råvarupriser och en förväntad recession framåt.

Skuldsättning har blivit det nya röda skynket på börsen och vi har under månaden sett räntorna på företagsobligationer stiga rejält. Likviditeten i kreditmarknaden har försvunnit när centralbanker nu inte längre finns där ute och stödköper. Bolag med mycket skuld och framförallt obligationsskuld har fått lida under månaden.

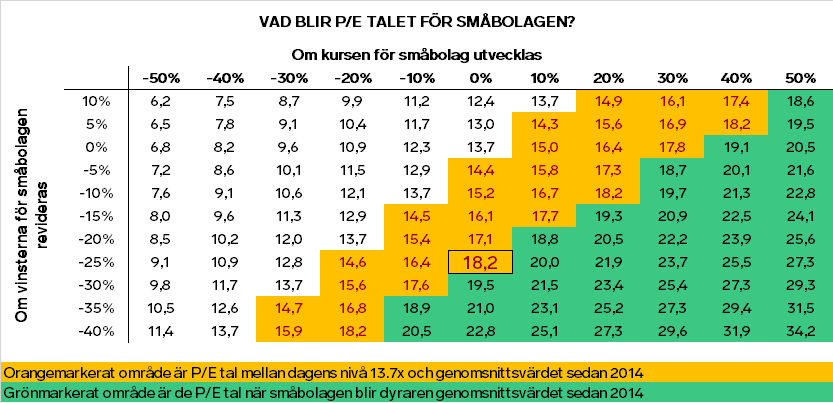

Vi talade förra månaden om den relativa värderingen av småbolag jämfört med stora bolag. Idag handlas småbolagsindex till ett P/E tal om 13,7x, väldigt lågt i ett historiskt perspektiv. Historiskt har småbolagen i genomsnitt handlats till en multipel om 18.6x. Vinstförväntningarna ligger på höga nivåer och vi har inte sett marknadens förväntningar komma ner ännu. Underliggande är känslan att marknaden förväntar sig att analytiker kommer behöva justera ned sina vinster.

I tabellen nedan har vi ställt samman vad P/E talet blir om man antingen justerar nuvarande vinstnivåer eller om kursen rör sig från nuvarande nivåer. Utanför det gröna området blir värderingen av småbolagen lägre än det historiska snittet. Ett exempel: om marknaden drar ner sina förväntningar -25% och kurserna står still kommer småbolagsindex att vara värderat på 18x – i linje med ett historiskt snitt.

Källa: Bloomberg

Många bolag därute har sett sina vinstförväntningar komma ner och kurserna i vissa fall i ännu högre grad.

Nu är det dags för industrisemester och kvartalsrapporter. En spännande kombination av låg omsättning på börsen och därmed potentiellt stora slag då det råder stora osäkerheter inför rapporterna vad gäller effekter från vårens marknadsdebacle.

Petter Löfqvist, ansvarig förvaltare

Marknaden

Juni blev årets hittills sämsta börsmånad med stora nedgångar på samtliga index världen över. Makroindikatorer så som inflation och konsumentförtroende har överraskat negativt och detta kan tillsammans med rekordräntehöjningarna antas ha påverkat börsen. Under månaden har vi fått vinstvarningar från Nelly, Boozt, Husqvarna och Zalando har samtliga behövt berätta att man inte kunnat leverera i enlighet med förväntningarna. Rapportsäsongen står nu för dörren då vi förhoppningsvis får ett kvitto på hur det sett ut och lite inblick i hur företagen ser på det som komma skall.

Stockholmsbörsens breda index (OMXSGI Index) föll med ca 11,8 procent och har sedan årsskiftet avkastat minus 27,5 procent. Nedgången för småbolagen var större och indexet (CSX Index Sweden) avkastade minus 14,4 procent och har sedan årsskiftet avkastat minus 33,7 procent.

Månadens bolag

Fastighetssektorn som är den näst största sektorn i småbolagsindex föll tungt under månaden, ner 23 procentenheter under månaden och totalt är sektorn ner 43 procentenheter under årets första halvår.

Vi har ju pratat inflation och räntor i månadsbreven under det här året och det börjar bli tröttsamt och här är ju såklart en sektor som lider av en ökande räntemiljö, även om man gynnas av inflation genom indexklausuler i sina hyreskontrakt. Men är räntan hela förklaringen?

Räntenivån är såklart viktigt i en verksamhet som bygger på hög grad av skuldfinansiering. Ökade räntekostnader påverkar finansnettot och därmed också bolagens vinst- och kassaflödesgeneringsförmåga. Förenklat finansierar sig fastighetsbolagen med banklån och obligationer. Räntan på banklånen bestäms av reporäntan plus en utlåningsmarginal som banken kräver. Räntan på obligationer bestäms när obligationen ges ut utifrån vad obligationsmarknaden är beredd att betala utifrån risk och investeringsvilja.

Under månaden har vi sett hur räntorna för fastighetsbolagens noterade obligationer har gått i taket, drivet av en ökad re-finansieringsrisk och kraftigt försämrad likviditet. Marknaden fokuserar på bolagens förmåga att generera kassaflöden och hur hög skuldsättning bolagen har i förhållande till fastighetsportföljen när obligationer förfaller och behöver omfinansieras. De höga obligationsräntorna har såklart spillt över till aktiemarknaden eftersom högre eventuella finansieringskostnader slår på framtida räntenetto.

Men hur ser omfinansieringrsrisken ut? För det enskilda fastighetsbolaget gäller det att ha koll på bland annat:

- Hur hög är skuldsättningsgraden

- Hur stor andel av skulden utgörs av banklån och obligationer

- Hur långt bort i tiden ligger omfinansieringen

- Vilka kassa och kassaflödesgenereringsförmåga har bolaget

Man ska addera till omfinansieringsrisken att fastighetsbolag med obligationer som förfaller i närtid faktiskt har möjlighet att omfinansiera via banklån. I den marknaden bestäms räntenivån förenklat av reporäntan med en utlåningsmarginal som betalas till banken. Den marknaden fungerar fortfarande enligt uppgift utmärkt även om marknaden rapporterar marginella uppjusteringar av bankernas räntemarginal. Så för till exempel för ett bolag som Balder som under månaden har sett räntan på enskilda obligationer handlas över 9% så gissar jag att deras goda och långa bankrelationer ger dem möjlighet att gå till banken och finansiera ett inlösen av obligationer till en väsentligt lägre kostnad än 9% den dagen obligationen förfaller.

Om det under 2021 räckte med att investera i nästan vilket fastighetsbolag som helst för att kunna slå börsen så är vi idag inne i en situation där jag tror det är viktigare än någonsin att fokusera på kvalitet. Lita på kassaflödesgenering snarare än värdeuppskrivningar. Förstå skuldsättningen och bolagets förmåga att möta framtida räntebetalningar via eget genererade kassaflöden. Förstå entreprenörens drivkraft – långsiktigt värdeskapande ellerfokus på snabba vinster.

Ett bolag som Sagax som har gått ned ungefär som jämförelseindex under året (-41%). Även om bolaget har en stor andel av sin totala skuldportfölj i obligationer (90%) så har de en genomsnittlig löptid på dessa obligationer på 4,1 år (jämfört med 3.2 för sektorn) och därmed ligger finansieringsrisken långt bortom den frysning av obligationsmarknaden vi har idag. Addera till detta sektorns starkaste historiska kassaflödestillväxt en elegant skuldnedtagning under de senaste åren så har du en bra utgångspunkt för vidare analys.

När du dessutom har en sektor som värderas i snitt till 40% rabatt mot substansvärde och har en sektor som globalt sett genererat några av de största förmögenheterna kliar det lite i fingrarna.

Humle Fonder

Humle Småbolagsfond

Under månaden minskade fondens värde med 13,4 procent och fondens jämförelseindex (CSX Index Sweden) tappade med 14,4 procent. De senaste tolv månaderna har fondens minskat med minus 14,8 procent och jämförelseindex minskat 22,8 procent.

Nedgångarna var som sagt stora under månaden. Bästa sektorer var Hälsovård och Stabila konsumentvaror. Svagaste sektorerna var Fastigheter, Finans och Energi.

Starkast kursutveckling i portföljen under juni stod Iconovo för med en uppgång på 31 procent. Starkast bidrag till den totala avkastningen i portföljen kommer från SOBI, Iconovo och Axfood. De största negativa bidragen kom från Addlife, NP3 och Nyfosa.

Nytt innehav under månaden är Engcon där vi deltog i börsintroduktionen.

Läs månadsrapport för Humle Småbolagsfond här.

Humle Sverigefond

Under månaden minskade fondens värde med 14,4 procent och fondens jämförelseindex (SIXPRX Index) tappade 11,8 procent. De senaste tolv månaderna har fondens värde minskat med 20,4 procent och fondens jämförelseindex minskat med 17,3 procent.

Starkast kursutveckling i portföljen i juni stod Essity för med en uppgång på ca 4 procent. Starkast bidrag till totalavkastningen i portföljen kommer från Essity och AAK. De största negativa bidragen kom från Sagax och Addlife.

Läs månadsrapport för Humle Sverigefond här.

Vill du följa vårt månadsbrev på mail? Skriv till info@humlefonder.se

Har ni några frågor eller vill träffa hos, är ni hjärtligt välkomna att höra av er.

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondens faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.

Bolaget

Information

Fonder

Följ oss

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondernas faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.