Humle fonder juni 2023 - Portföljskola som förklaring till första halvåret

Ett händelserikt första halvår på börsen är till ända där vi sett de fortsatta effekterna av anpassning till en inflationsmiljö med högre räntor och försämrade makroutsikter och en eventuellt nalkande lågkonjunktur. Stockholmsbörsen som helhet är upp 11 procent, men det är stor skillnad mellan de största och mest omsatta bolagen (OMXS30) som har levererat 14,1 procent avkastning medan småbolagsindex (CSRXSE Index) endast har orkat avkasta 4,5 procent. Tittar man sedan dessutom inom småbolagsmarknaden så har de allra minsta bolagen (Carnegie Micro Cap Index Sweden) gått sämre än de större småbolagen på börsen. Generellt har det alltså varit så att ju mindre bolag du haft i portföljen desto sämre avkastning har du fått. Anledningen är en kombination av högre avkastningskrav när räntorna gått upp, lägre riskvilja när osäkerheten ökar, och sämre likviditet när investerare letat likviditet bland större bolag.

Vi känner igen mönstret från vår egen småbolagsfond där vi kan konstatera att första halvåret genererade en avkastning om 1,4 procent samtidigt som vårt jämförelseindex avkastat 4,5 procent. Det är ingen avkastning man trycker upp stora annonser i tidningarna och det finns såklart anledning att rannsaka sig själv som förvaltare när första halvåret nu har gått. Hur utvärderar man avkastning som portföljförvaltare? Som portföljförvaltare innebär att vara i stort sett fullinvesterad i aktier. Målsättningen är såklart att leverera en så bra avkastning som möjligt med sin portfölj av aktier. Hur bra man gjort sitt jobb kan man utvärdera genom att se hur jämförelseindex utvecklats. Deppigt för oss att vi så här långt i år underpresterat mot index.

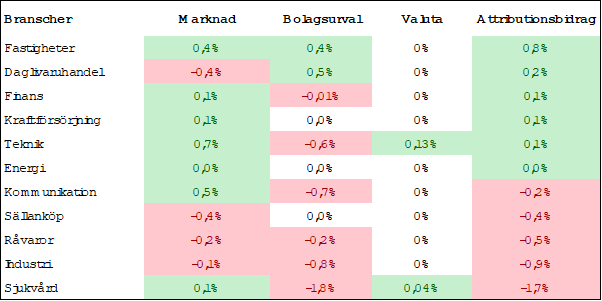

Men för mig som förvaltare gäller det att förstå varför vi har underpresterat mot index och vilka beslut har gjort att vi så här långt i år har en underavkastning på 3,1 procent. En attributionsanalys ger många bra svar. Attributionsanalysen mäter man hur mycket bidrag varje bolag i jämförelseindex har gett till den relativa avkastningen i portföljen jämfört med jämförelseindex. Det innebär att det är både beslut i att äga bolag och inte äga bolag som spelar roll för den relativa avkastningen. Ett beslut att inte äga ett bolag som väger 2% i index som går ner 10% skapar lika mycket relativ avkastning som att äga ett bolag med 2% övervikt mot index som går upp 10%. Attribution kan mätas både på bolagsnivå, branschnivå, valuta eller marknadsvärdesnivå. Jag väljer och det är bara att be mitt portföljsystem plocka fram datan.

Från vår attributionsanalys kan vi konstatera att vi tappat relativt 3,1 procent jämfört med vårt jämförelseindex. Vi kan också konstatera att vi har positivt bidrag från att vi har varit rätt positionerade inom respektive bransch och fått bidrag från valutor, men att den största anledningen till vår underavkastning är bolagsurval.

Källa: Bloomberg, 2023

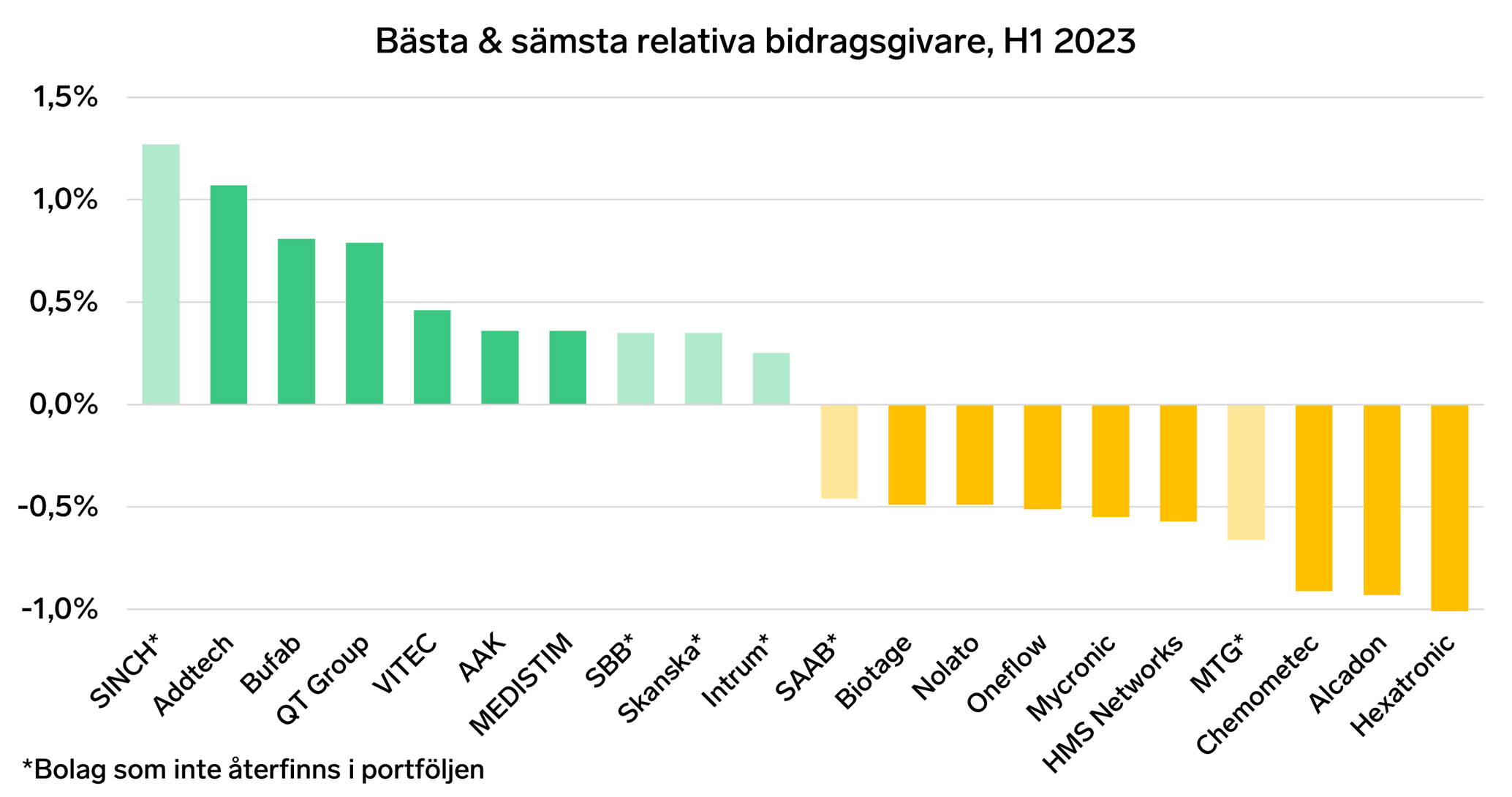

Låt oss titta lite närmare på bolagsurvalet. Vad har bidragit och vad har kostat? På bidragssidan har vi fått stort bidrag från en rad favoriter i portföljen som både gått bra och där vi också har haft en stor aktiv avvikelse mot jämförelseindex, till exempel Addtech, QT Group och BUFAB. Men vi har också fått bidrag från saker som vi valt att inte investera i som havererat, till exempel Sinch, SBB och Skanska.

Källa: Bloomberg, 2023

Vad gäller innehav som bidragit negativt är det framförallt tre bolag som sticker ut. Hexatronic, Chemometec och Alcadon. Hexatronic är ner -43% och har under året sett värderingen komma ned rejält drivet framförallt av att bolaget har varit utsatt för en blankarattack från den brittiska analysfirman Viceroy. Vi håller med om att värderingen var för hög under slutet av förra året, där vi sålde en del av vårt innehav i december, men när argumenten nu börjar sina för Viceroy och attackerna blir mer tveksamma tycker vi att ett bolag med 36% (EPS 2023e) förväntad vinsttillväxt kommande år till en värdering om 15 är ytterst attraktiv och har under juni adderat aktier i bolaget igen. Men vi kan konstatera för året att det var ett felbeslut att inte sälja alla våra aktier i december eftersom Hexatronic ensamt kostat oss -1,0% relativ avkastning dvs mer eller mindre en tredjedel av fondens totala underavkastning så här långt i år. När Hexatronic dessutom drar med sig Alcadon, som verkar delvis inom samma bransch, som kostat fonden -0,9% relativ avkastning så kan vi i princip förklara hela vårt tapp i två bolag.

Petter Löfqvist, ansvarig förvaltare

Månadens bolag – AAK

Vi är i båda våra fonder investerad i AAK. Ett bolag som raffinerar vegetabiliska oljor, inklusive palmolja, för mänsklig konsumtion. De sociala och miljömässiga konsekvenserna av palmoljeproduktion får rättmätig uppmärksamhet och lite extra under senaste månaden, vilket är varför vi känner det är dags att beröra ämnet då vi är ägare i bolaget.

Det finns många avvägningar förknippade med denna industri, där vi anser att det är viktigt att ha ett helhetsperspektiv. Avskogning är något som palmolja historiskt varit kopplad till, men det har blivit bättre med åren och oberoende forskning visar att certifieringarna som används av AAK är kopplad till betydande minskningar av avskogning. Palmoljan spelar ofta en viktig roll för att främja ekonomierna i de lokala samhällena i många av de utvecklingsländer som producerar palmolja. Vilket bidrar till att minska fattigdomen och förbättra levnadsvillkor. På global nivå är palmolja en av de viktigaste råvarorna för att minska ojämlikheten i tillgången till livsmedel mellan länder. Men det finns också problem att denna ekonomiska tillväxt inte kommer alla till del samt att arbetsförhållandena inte varit anständiga.

Vi anser att det är viktigt att betrakta palmolja i samband med det bredare livsmedelssystemet. En nyligen publicerad studie i vetenskapstidskriften Nature Sustainability visar att palmolja presterar väl jämfört med nästan alla andra livsmedelsråvaror när man väger in den kombinerade påverkan av växthusgasutsläpp, vattenanvändning, habitatstörning och näringsförorening. Detta resultat återspeglar delvis den enorma effektiviteten hos palmproduktion (kalorier per hektar) och delvis den enorma miljöpåverkan av jordbruksproduktionen generellt.

Som fondförvaltare omfamnar vi utmaningen med komplexa hållbarhetsfrågor. Vi anser att AAK är ett välskött företag och att de har ett sofistikerat program för hållbarhet för att hantera risker och balansera avvägningar. Vi tror också att vi skapar mest värde som aktiva investeringsförvaltare genom fall som AAK, eftersom vår ägandeandel gör det möjligt för oss att kräva ansvar. Om vi bara investerade i enkla fall eller perfekta miljöpresterande företag skulle det ansvar vi kräver ha mindre potential att skapa positiv förändring.

Humle Småbolagsfond

Under månaden minskade fondens värde 1,7 procent samtidigt som fondens jämförelseindex (CSRX Sweden Index) minskade 0,6 procent. De senaste tolv månaderna har fondens värde ökat 4,1 procent och jämförelseindex ökat 7,3 procent.

Starkast kursutveckling i portföljen under månaden stod K2A för med en uppgång på 25%. Starkast bidrag till den totala avkastningen i portföljen kommer från Securitas, Addtech och Castellum. De största negativa bidragen kom från Addnode, Beijer Ref och Fortnox.

Under månaden har vi sålt våra innehav i Crayon och Alcadon.

Läs månadsrapport för Humle Småbolagsfond här.

Humle Sverigefond

Under månaden minskade fondens värde 0,3 procent och fondens jämförelseindex (SIXPRX Index) steg 2,2 procent. De senaste tolv månaderna har fondens värde ökat 15,4 procent och fondens jämförelseindex ökat 19,3 procent.

Starkast kursutveckling i portföljen under månaden stod Hexatronic för med en uppgång på 19%. Starkast bidrag till den totala avkastningen i portföljen kommer från Securitas, Hexagon och Nordea. De största negativa bidragen kom från Addnode, Beijer Ref och SCA.

Under månaden har vi sålt vårt innehav i Fabege.

Läs månadsrapport för Humle Sverigefond här.

Har ni några frågor eller vill träffa hos, är ni hjärtligt välkomna att höra av er på info@humlefonder.se

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondens faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.

Bolaget

Information

Fonder

Följ oss

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondernas faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.