Humle Fonder maj 2022 – BTFD?

Under månaden har vi fått se en studs i marknaden från årslägstanoteringar. Trots detta slutar månaden på minus. Fallande långräntor i USA i kombination med lättnader i Covid-restriktioner i Kina bidrog dock till ett lättnadsrally från bottennoteringarna. Har vi sett botten?

Jag har ju en speciell vurm för småbolagen. Småbolagen har historiskt visat på en förmåga att över tid växa sina vinster snabbare än de stora bolagen. Det finns flera förklaringar till de mindre bolagens möjligheter att växa snabbare över tid men jag tror mycket av förklaringen går att hitta i innovation, entreprenörskap, möjligheter att anpassa affärsmodeller samt möjligheter att hitta icke konjunkturella tillväxtnischer.

Man måste skilja mellan aktier och bolag. Bolagen, drivna av entreprenörer, kämpar på varje dag, varje månad och år med att utveckla och positionera bolaget för att skapa bästa förutsättningar för vinsttillväxt. Värdet på aktien är en avspegling av bolagets förutsättning att generera vinst i framtiden och det avkastningskrav som marknaden kräver för att ta risk och investera pengar i detta bolag. Avkastningskravet är väldigt förenklat en funktion av en riskfri ränta och en riskpremie utöver räntan som marknaden kräver för att ta risk.

Vad som skett så här långt 2022 är att vi sett räntor och inflation ticka upp och att marknaden dessutom kräver högre riskpremie för att investera i aktier. Vinstförväntningarna är så här långt ganska oförändrade. Marknaden förväntar sig vinsttillväxt även framåt. Men, vinstförväntningar är alltid laggande. Analytiker är generellt sena på bollen att justera upp vinstförväntningar när marknaden är på väg upp och förutser nästan aldrig när vinsterna är på väg ner.

Årets stora tema med inflation, komponentbrist, logistikstörningar, krig, sanktioner, nedstängningar i Kina, etc, har fått effekter på förväntningarna om konjunkturen framåt. Global aktivitet förväntas komma ner och därmed också vinsterna. Vi har inte sett några större justeringar av vinstförväntningarna nedåt från analytikerna men marknaden har kompenserat detta i att öka riskpremien ytterligare och värderingen av aktier har kommit ned.

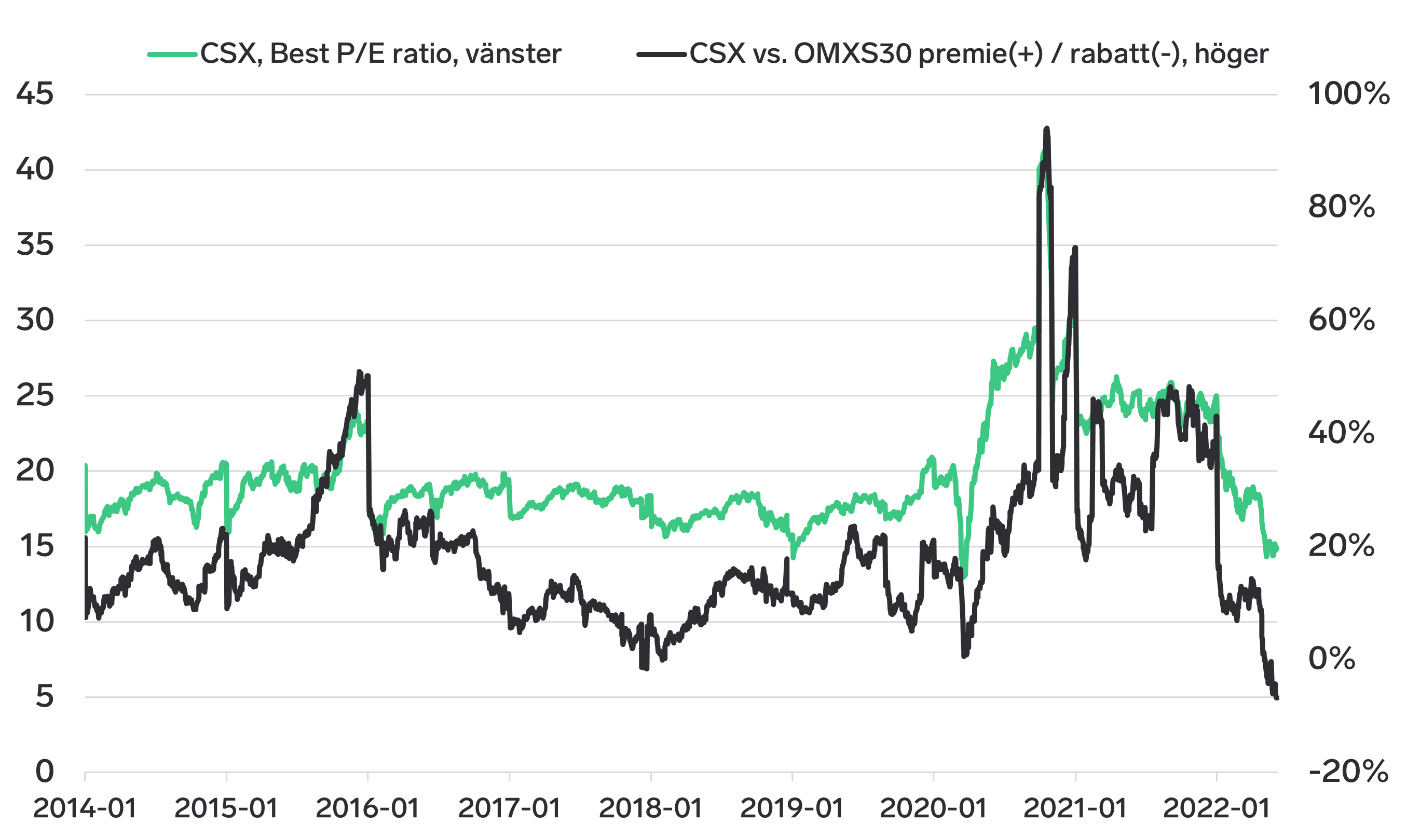

Jag säger inte att botten är nådd för den här nedgångsfasen men vill ändå skicka med en bild på värderingen av småbolagsindex (Carnegie Small Cap Index Sweden) jämfört med OMXS30, baserat på 12 månaders framåtblickande P/E tal. Småbolagen värderas idag till en rabatt om cirka 7 procent (6 juni) jämfört med de stora bolagen. Vinstförväntningarna kanske fortfarande är för höga i småbolagen och kanske ska justeras ner (dvs P/E tal upp) men då ska förmodligen detsamma ske för de stora bolagen. Över perioden i bilden är medianpremien för småbolagen cirka 15 procent, det borde alltså vara en viss vinstnedgång inprisat i många aktiekurser just nu.

Källa: Bloomberg

Petter Löfqvist, ansvarig förvaltare

Marknaden

Maj har precis som övriga månader i år präglats av hög volatilitet. Under början av månaden satte vi en ny lägsta nivå, nästan minus 24 procent på stockholmsbörsens bredare index OMXSGI. Återhämtningen från den botten har varit stark och vid månadens slut låg nedgången på indexet i år på minus 17,8 procent. Makrofokuset består och utsikterna för ekonomierna världen över är osäkra. Recession har blivit ett ord som använts allt oftare och risken ligger som en våt filt över marknaderna. Samtidigt och kanske på grund av detta så börjar marknaden tro att centralbankerna kan tämja inflationen framåt. Inflationsförväntningarna har kommit ner och så även tron på räntehöjningar eller höga räntor i lång tid framöver. Detta har fått börshumöret att lätta något.

Stockholmsbörsens breda index (OMXSGI Index) föll med ca 1,0 procent och har sedan årsskiftet avkastat minus 17,8 procent. Småbolagen (CSX Index Sweden) utvecklades ännu svagare och avkastade minus 2,2 procent och har sedan årsskiftet avkastat minus 22,1 procent.

Månadens bolag

Ett danskt bolag som är ett av de dyraste bolagen vi har i portföljen. Chemometec är ett medicinsktekniskt bolag som levererar produkter och förbrukningsvaror inom området cellräkning.

Chemometec är idag världsledande vad gäller precision i cellräkning. Precisionen är extremt viktig inom det växande området immunoterapi för behandling av cancer. Väldigt förenklat plockar man ut T-celler ur kroppen, modifierar dem utanför kroppen för att de ska attackera cancerceller och sedan injicerar man dessa celler som en boost till kroppens immunförsvar, för att attackera cancern. I denna terapiform är precisionen i cellräkningen extremt viktig. Chemometec har kunder inom immunoterapi idag men den stora tillväxten ligger i ett stort antal utvecklingsprogram inom immunoterapi, i olika utvecklingsstadier, där Chemometecs produkter används.

Affärsmodellen bygger på en klassisk ”razor-razorblade-modell” där man säljer cellräknaren med en okej marginal men cellräknaren behöver förbrukningsmaterial i form av engångskasetter från bolaget som säljs med extremt höga bruttomarginaler. Desto fler maskiner som ställs ut, desto större volym av höglönsamma förbrukningsmaterial kommer att behövas över tid.

Bolaget är extremt högt värderat. Men den förväntade tillväxten är också extremt hög. Ledningen har extremt bra koll på verksamheten och på danskt manér guidar man för kommande årets resultat. Bolaget har under det senast året guidat upp sina förväntningar ett antal gånger och vinstvarnat positivt.

I den marknad vi har haft under inledningen av 2022 med fokus på värde istället för tillväxt har bolaget såklart kommit ned. Men lyfter man blicken kan man konstatera att här har vi ett bolag som med stor sannolikhet står inför en lång period av stark vinsttillväxt och det gillar Humle Småbolagsfond.

Humle Fonder

Humle Småbolagsfond

Under månaden minskade fondens värde med 1,65 procent och fondens jämförelseindex (CSX Index Sweden) tappade med 2,15 procent. De senaste tolv månaderna har fondens minskat med minus 1,02 procent och jämförelseindex minskat 9,19 procent.

Svängningarna var stora under månaden. Småbolagsindex tappade 11 procent fram till 9 maj för att sedan återhämta nästan hela fallet under resten av månaden. Bästa sektorer var Hälsovård och Kommunikationstjänster. Svagaste sektorer Sällanköpsvaror och Industribolag.

Starkast kursutveckling i portföljen i maj stod Addlife för med en uppgång på 11 procent. Starkast bidrag till den totala avkastningen i portföljen kommer från Addlife, Hexatronic och Hexpol. De största negativa bidragen kom från Admicom, K2A och Lindab.

Läs månadsrapport för Humle Småbolagsfond här.

Humle Sverigefond

Under månaden minskade fondens värde med 2,53 procent och fondens jämförelseindex (SIXPRX Index) tappade 1,06 procent. De senaste tolv månaderna har fondens värde minskat med 5,28 procent och fondens jämförelseindex minskat med 6,27 procent.

Starkast kursutveckling i portföljen i maj stod Embracer för med en uppgång på ca 30 procent. Starkast bidrag till totalavkastningen i portföljen kommer från Addlife, Sagax och Embracer. De största negativa bidragen kom från Nibe, SCA och Balder.

Läs månadsrapport för Humle Sverigefond här.

Vill du följa vårt månadsbrev på mail? Skriv till info@humlefonder.se

Har ni några frågor eller vill träffa hos, är ni hjärtligt välkomna att höra av er.

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondens faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.

Bolaget

Information

Fonder

Följ oss

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondernas faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.