Humle Fonder mars 2023 – Baksmällan från IPO-galenskapen

Då var första kvartalet 2023 avklarat och vi kan summera ett händelserikt sådant. Stockholmsbörsen är upp 8,7 procent efter en raketstart på året. Kvartalet har bjudit på oro kring en eventuell finansiell härdsmälta under mars där en så kallad ”bank-run” (en situation där en stor del av bankens kunder tar ut sina pengar samtidigt), på en lokal bank, fick det finansiella systemet att hålla andan under några skälvande veckor i mars. Denna bankkris verkar nu vara avklarad och bortglömt och vi är tillbaka i en miljö under sista delen av mars där en riskvillig marknad drivs av ett positivt tolkningsföreträde.

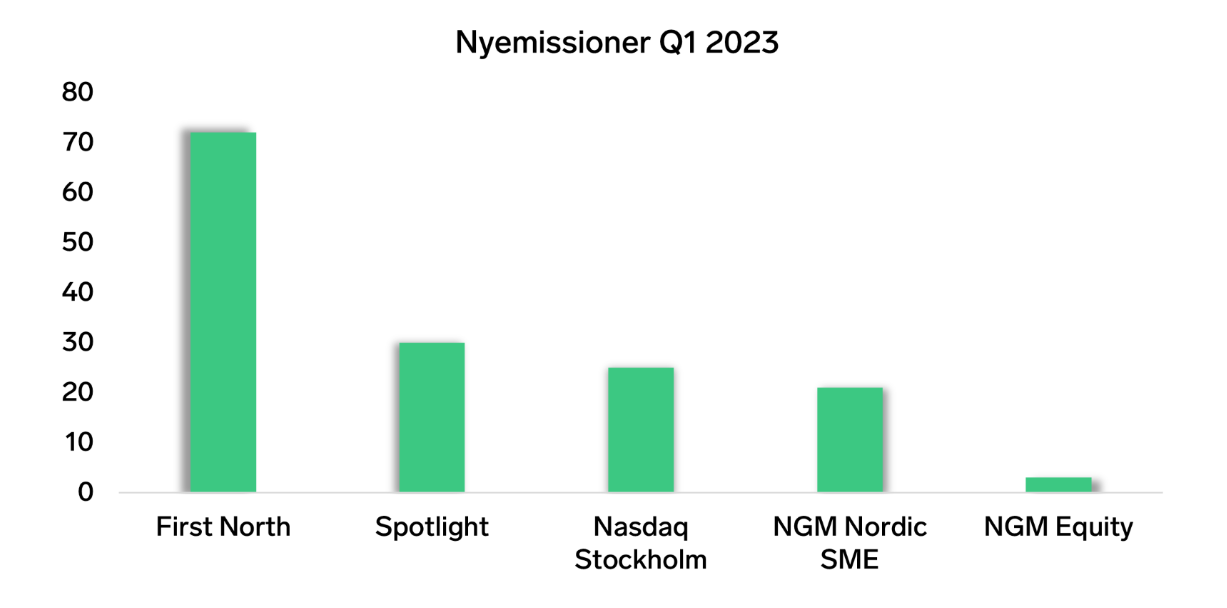

Men första kvartalet av 2023 har också bjudit på en fullkomlig bonanza vad gäller nyemissioner. En baksmälla på den noteringshysteri vi såg under 2020 och 2021. Jag skrev en del om noteringshysterin i månadsbrevet för oktober 2021. Det vi kan konstatera i efterhand att desto längre noteringsvågen gick, desto sämre kvalitet blev det på bolagen som kom till börsen.

Under första kvartalet 2023 har vi räknat till 151 nyemissioner på de svenska listorna. 23 av dessa 151 emissioner har skett av bolag som kom till börsen under noteringshysterin under 2020 och 2021. Ett klart underbetyg, men det kan förklaras av en kombination av en kapitalkostnad som i stort sett var noll, en onormal riskvilja, courtage-jagande investmentbanker och ”FOMO” (Fear of Missing Out).

Även om flest emissioner hittas på First North är det anmärkningsvärt att det finns bolag på huvudlistan (Nasdaq Stockholm) som noterats 2020 och framåt som behöver ta in pengar i år. Totalt var det fyra emissioner från ny-noterade bolag. Symptomatiskt att tre är fastighetsbolag och ett är ett bolag som tidigare ägts av ett Private Equity bolag.

Nyemissioner är en naturlig del av aktiemarknaden och självklart är inte alla dessa 151 nyemissioner felaktiga. Emissioner som görs som ett sätt att allokera kapital för att ge förutsättningar till framtida tillväxt via förvärv eller investeringar är något som sker i alla marknadsklimat. Men, emissioner som sker på grund av att löften som getts för bara några år sedan i ett bolag som aldrig borde kommit till börsen blir man gråtfärdig av. En annan stor kategori som vi sett som en följd av ett annat ränteklimat är fastighetsbolagens emissioner för att lösa obligationsförfall som inte kommer gå att täcka i en högre räntemiljö.

En speciell situation som dykt upp i samband med alla dessa emissioner är hur man ska ställa sig till bolag som väljer att dela ut pengar samtidigt som man tar in nya via aktiemarknaden. Vår hållning generellt är att det är oförenligt. Men det finns ett signalvärde i utdelningar och att helt skippa utdelningar bara för att man tar in nya pengar kan ge en signal om svaghet. Detta ska ställas mot värdeskapande emissioner där pengar tas in för att säkra förutsättningar för framtida tillväxt. Ett dilemma som vi kommer hantera bolag för bolag vid bolagsstämmorna efter kommunikation med bolagen. På temat har vi samma dag som detta månadsbrev skickas ut träffat NP3 för att få svar på frågor kring deras senaste emission och beslut att dela ut pengar.

Petter Löfqvist, ansvarig förvaltare

Marknaden

Det blev en stökig månad för marknaderna. Bakgrunden till detta var i huvudsak den bankkris som började ta fart i USA med Silicon Valley Bank i spetsen som nämnts tidigare. Det vi dock kan konstatera är att marknaden drog snabbt öronen åt sig, bankerna är systemkritiska. Fanns det fler risker man missat? Kan detta bli en ny, stor bankkris? Vi kan nu konstatera att det hittills är tre banker i USA som fått problem, men att dessa ska vara isolerade händelser. I samma veva inom Europa har vi UBS uppköp av Credit Suisse som också gjorde marknaderna kortsiktigt oroliga. Efter denna turbulens höjde FED och ECB respektive styrräntan 25 punkter. Vilket kan ses som ett bevis på att denna bankuppståndelse inte oroar centralbankerna allt för mycket, åtminstone ett försök att signalera detta. Succesivt i slutet av månaden började marknaderna återhämta sig från fallen.

Stockholmsbörsens breda index (OMXSGI Index) sjönk 0,5 procent under månaden. Småbolagsindex (CSRXSE Index) sjönk något mer 1,3 procent. Hittills i år har OMXSGI avkastat 8,7 procent medan CSRXSE avkastat 8,2 procent.

Månadens bolag – Medistim

Värt att lyfta Medistim, igen. De är månadens raket i portföljen som under mars steg 34,5%.

Medistim är ett norskt bolag som vi har i Humle Småbolagsfond i klustret av medicintekniska bolag. Bolaget gör medicinsktekniska produkter som mäter blodflödet i blodådrorna. Produkten är ”standard of care” i de flesta marknader i Europa och Japan. Bolaget håller på att etablera en position i den amerikanska marknaden och har nyligen meddelat att man sätter upp verksamhet även i Kina.

Bolaget är inget rakettillväxtbolag. Omsättningen har historiskt vuxit någonstans 10 - 15% per år de senaste fem åren, men med bruttomarginaler strax söder om 80% är det en affärsmodell med brutal hävstång där vinsten på sista raden har vuxit 20 - 30% senaste fem åren.

Tillväxten framåt ligger i en produkt som byter det faktum att läkaren känner med fingrarna för att bedöma blodflödet. En produkt där bolaget har en världsmarknadsledande ställning. Det kommer inte vara någon explosionsartad tillväxt för att det handlar i mångt och mycket om att övertyga läkare för läkare och sjukhus för sjukhus. Även om införsäljningscyklerna är långa har bolaget en väldigt hög framgång på de försäljningsdiskussioner de inleder, då produkten de erbjuder verkligen har medicinsk nytta. Dessutom är detta ett bolag, till skillnad från många andra medicinsktekniska case, inte beroende av riskkapitalfinansieringen av forskningsbolag som i det nuvarande marknadsklimatet är strypt.

Är bolaget dyrt? Ja. Men 2021 var multipeln dubbelt så hög och vinsterna har fortsatt växa.

Humle Småbolagsfond

Under månaden ökade fondens värde 0,4 procent samtidigt som fondens jämförelseindex (CSRX Sweden Index) minskade 1,3 procent. De senaste tolv månaderna har fondens värde minskat 15,0 procent och jämförelseindex minskat 11,6 procent.

Starkast kursutveckling i portföljen under månaden stod Medistim för, bakgrunden är en stark delårsrapport. Starkast bidrag till den totala avkastningen i portföljen kommer från Beijer Ref, Medistim och Trelleborg. De största negativa bidragen kom sammantaget från fastighetssektorn med NP3, Sagax och Castellum.

Läs månadsrapport för Humle Småbolagsfond här.

Humle Sverigefond

Under månaden minskade fondens värde 0,5 procent och fondens jämförelseindex (SIXPRX Index) minskade 0,4 procent. De senaste tolv månaderna har fondens värde minskat 9,2 procent och fondens jämförelseindex minskat 2,4 procent.

Starkast kursutveckling i portföljen under månaden stod Nibe för. Starkast bidrag till den totala avkastningen i portföljen kommer från Nibe, Atlas Copco och Alfa Laval. De största negativa bidragen kom från SEB, NP3 och Nordea.

Vi har under månaden gjort en del omallokeringar och hälsar flera nya innehav välkomna in i fonden, bland annat Beijer Ref och Nordnet.

Läs månadsrapport för Humle Sverigefond här.

Har ni några frågor eller vill träffa hos, är ni hjärtligt välkomna att höra av er på info@humlefonder.se

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondens faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.

Bolaget

Information

Fonder

Följ oss

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondernas faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.